Investissements : choix de financement

04/06/2008 13:30 Filed in: Comptabilité

Investissements

: les choix

Renseigner la partie financière du Business-Plan va nécessité d'obtenir beaucoup d'informations chiffrées, donc d'accomplir pour cela un certain nombre de démarches, de compiler beaucoup d'informations et ... de faire des choix, en particulier concernant les achats et les investissements. Quels sont ces choix ? Aperçu ce jour avec ce nouveau chapitre de gestion / comptabilité. Au sommaire : Effet de levier de l'emprunt.

Renseigner la partie financière du Business-Plan va nécessité d'obtenir beaucoup d'informations chiffrées, donc d'accomplir pour cela un certain nombre de démarches, de compiler beaucoup d'informations et ... de faire des choix, en particulier concernant les achats et les investissements. Quels sont ces choix ? Aperçu ce jour avec ce nouveau chapitre de gestion / comptabilité. Au sommaire : Effet de levier de l'emprunt.

Les choix à faire pour nos investissements

Pour démarrer notre activité, nous aurons tous besoin d'acquérir du matériel, du mobilier, du stock, ... (à lister et chiffrer). Se pose donc immédiatement la question du financement de ces investissements. En la matière, les options sont finalement assez réduites (!) :

- Recours au financement propre :

Nous (ou éventuellement des associés) apportons du financement par le biais de capital ou de compte courant Associés. Capital : on peut apporter du numéraire ou de l'apport en nature (du matériel, ...).

NB : Se méfier des apports en nature (et pas seulement au moment de la création de l'entreprise) : dès lors que quelque chose apparaît au bilan de l'entreprise, il appartient à celle-ci et si un jour, les choses vont mal : cette chose disparaît avec l'entreprise. De plus, l'apport en nature ne peut pas remplacer l'argent.

NB : Précisions concernant le compte courant Associés : Sur le principe, c'est un prêt que les associés font à leur propre entreprise. Ce compte courant peut être bloqué sur une durée donnée ou au contraire laissé libre : auquel cas, un associé peut à tout moment récupérer l'argent qu'il a prêté à la société (moyennant une procédure et un préavis éventuel de quelques semaines ou mois). Les statuts (ou un avenant) peuvent prévoir que ce compte soit rémunéré.

- Recours à un financement externe :

Il s'agit - la plupart du temps - d'emprunts bancaires.

- Recours à la location :

C'est parfois la solution, en particulier quand la banque refuse de financer la totalité de ce dont on a besoin.

Si dans certains cas, on n'a pas vraiment le choix (absence de moyens par exemple), il en est beaucoup d'autres où l'on peut / doit s'interroger, que l'on soit en phase de création ou plus encore en phase de développement. Trois points (au moins) sont à prendre en considération au moment de faire ces choix :

L'effet de levier

Dans la création et le développement de l'entreprise, nous allons régulièrement calculer un certain nombre d'indicateurs pour connaître l'état de santé de notre entreprise. Les connaître nous permettra en particulier de bien négocier avec les banques. Ces indicateurs sont des ratios (comparaison d'un chiffre avec un autre). Le diagnostic financier d'une entreprise repose d'ailleurs sur une accumulation de ratios.

Pour un créateur d'entreprise, l'un de ces ratios a une importance toute particulière : il s'agit de la rentabilité financière. C'est d'ailleurs un des objectifs de la création d'entreprise (outre de gagner notre vie) que de faire le pari que notre argent sera mieux placé dans notre entreprise que sur un compte rémunéré en banque. Cet indicateur nous permet de le vérifier.

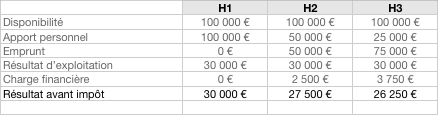

illustration :

Supposons que l'on dispose de 100 000 €. Nous avons besoin de faire un investissement du même montant. Considérons 3 hypothèses (H1, H2, H3) qui ne diffèrent que par l'apport personnel et (par voie de conséquence) l'importance du recours à l'emprunt.

Quelle que soit l'hypothèse (H1, H2, H3), l'entreprise poursuit son activité et fait un résultat d'exploitation de 30 000 €. (Revoir les soldes intermédiaires de gestion : le résultat d'exploitation arrive juste avant les événements financiers et exceptionnels du tableau).

Supposons que l'on emprunte à 5%. Cela entraîne une charge financière (intérêt des emprunts) qui est respectivement dans chaque hypothèse de :

Du coup, le résultat avant impôt est le suivant :

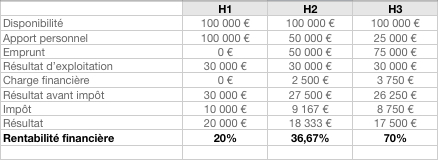

On va maintenant considérer que l'entreprise est imposée à 33,33% (pour commodité de calcul, mais la démonstration resterait valable à 15%), les impôts et le résultat (final) sont alors :

Calculons à présent le ratio de rentabilité financière que l'on obtient ainsi :

= résultat / capitaux investis * 100

Conclusions :

Plus on a emprunté, plus la rentabilité financière est forte (!). De plus, on a laissé la plus grande part du risque aux apporteurs d'argent (banque). Et autant dans l'hypothèse H1, on ne dispose plus d'aucune disponibilité après l'investissement, autant dans la 3° hypothèse, les 3/4 de nos disponibilités sont encore utilisables.

Certes on gagne moins d'argent (résultat inférieur dans l'hypothèse 3 par rapport à l'hypothèse 1) mais proportionnellement à ce qu'on a investi : on en gagne beaucoup plus !

NB : Cette solution marche naturellement sur le papier, encore faut-il la vendre au banquier (!).

La banque finance HT (!)

Attention : La plupart du temps, quand on fait un emprunt à la banque - en phase de création, le prêt va porter sur le hors taxe de l'investissement à financer (!).

Or si j'ai besoin d'acheter un matériel au prix de 10 000 € HT (11 960 € TTC). Si le banquier prête 80% du montant (8000 €), ça veut dire qu'il va (quand même) falloir trouver 3 960 € quelque part (!).

L'investissement (l'activité) ne rapporte pas immédiatement.

La plupart du temps, il faudra prévoir plus encore : parce qu'il va falloir financer l'activité tous les jours en attendant qu'elle rapporte. Le temps qui s'écoulera entre le début d'activité et les rentrées d'argent est bien entendu très différent selon l'activité / le métier concerné. En restauration (par exemple), ce délai est a priori réduit puisque de l'argent rentre dès le premier jour d'activité. Ce n'est généralement pas le cas. Tout dépend de la famille de clientèle.

Il faut donc un fond de trésorerie (ou "besoin en fond de roulement") suffisant pour couvrir les dépenses en attendant les rentrées d'argent.

Au démarrage, il faut donc bien chiffrer

- ce que l'on va devoir compléter sur l'emprunt

- de combien d'argent il va falloir disposer en trésorerie pour tenir avant les premières rentrées d'argent.